ICAEW高管中国行 畅谈跨境审计

一年之“计”在于春,春天不仅适合计划,也适合谋划全年的发展计策。3月27日,仲春的北京迎来了英格兰及威尔士特许会计师协会(ICAEW)的全球CEO迈克尔·利泽(Michael Izza)、首席经济顾问道格拉斯·麦克威廉姆斯(Douglas McWilliams)一行。他们携ICAEW发布的首期大中华区《经济未来发展走势报告》,与新上任的ICAEW大中华区总监黎日忠以及战略总监王丽然一起,为中国的同行如何在变化之年制定应对之策、如何看待时下颇为热点的“跨境审计”议题带来了域外的专业观点和建议。

消费或取代投资 通胀施压大中华区

《经济未来发展走势报告》是ICAEW为包括会员在内的利益相关者提供最新的经济发展资讯和趋势分析。此前,ICAEW在中东、东南亚地区发布此类季刊,在英国则是发布月刊。

本次ICAEW首次发布的大中华区第一季度《经济未来发展走势报告》,是由其合作伙伴——知名经济预测及分析机构经济与商业研究中心(CEBR)为财务专业人士量身定制的。报告认为:中国正崛起成为世界领先的消费市场,而房地产市场的低迷传达了投资减少的信息,这将对经济增长带来负面影响。消费或取代投资成为经济增长的主要动力,中国长久以来的低通胀时代将终结,而通过教育提高劳动生产力以及业务国际化将成为保持增长的关键因素。

ICAEW首席经济顾问、CEBR首席执行官道格拉斯•迈克威廉姆斯(Douglas McWilliams)表示,“工资上涨导致生产成本不断上升,同时刺激了国内消费。因此,无论是中国,还是世界其他国家,将必须适应更高的通货膨胀。此外,建筑业的猛烈降温将抑制经济增长,但我们预测的‘软着陆’应能限制大规模失业及资产贬值。”

ICAEW大中华区总监黎日忠认为:“中国的快速增长和国际化目标需要聚集更多资深的专业财务人士。国际经验对中国专业从业人员至关重要,外国同行们则需更多地了解中国的文化和思维方式。

解决跨境审计问题 重在沟通对话

关于跨境审计问题,去年美国参议员一份建议对美国无法检查的中国会计师事务所暂停或撤销注册的提案引起了广泛关注。根据2002年萨班斯法案要求,在美国上市的公司都必须使用在美国公众公司会计监督委员会(PCAOB)注册的会计师事务所进行审计。而PCAOB统计显示,在2009年和2010年期间,有28家未经PCAOB审查的中国会计师事务所参与了230家在美国上市公司的审计工作。事实上,当前美国同35个国家签署的联合监管协议,主要是基于互信的委托监管协议,而非美国PCAOB进入到其他国家进行行政执法。但从去年下半年以来,中美之间因为跨境审计的沟通不畅逐步升温,也引起了多方的关注。英国是与美国签订联合监管协议的国家之一,ICAEW作为英国历史悠久专业会计协会,其高层人士也从第三方的角度对此问题给予了分析。

ICAEW大中华区总监黎日忠与ICAEW首席执行官迈克尔•利泽

ICAEW全球CEO迈克尔·利泽就指出,应该在一个宏观背景下思考中国现在发生的一切,从一方面来说,中国的经济发展创造了大量的财富,另一方面,面对如此多的财富,肯定有一部分人是想谋取私利的。在这个时候,审计师、律师、监管机构、政治界及媒体都应该非常警惕,如果有些创富故事听起来完美得令人无法置信的话,那么值得警惕的时候也就到了。

美国的上市规则非常复杂,一家企业如果想到美国去上市,都必须去获取必要的咨询意见,也就是从了解当地情况的机构或者专业人士那边获得相应的信息和咨询建议。其实现在外界的主要关注焦点,除了直接的上市融资,就是反向收购的问题。现在已经有一些证据表明,有些企业是想利用这样的一个途径来实现融资,因为这种途径比正规操作上市要容易。

在反向收购的过程中,很有可能并不是所有的利益相关方,都完全有效履行了自己的应尽责任。当一个人或一个地方创造了大量的财富之后,有一些人只看到钱,把原则都抛到了脑后。所以在这个过程中,无论是分析师还是投资银行家,审计师还是管理人员,都必须坚守职业的道德和诚信。

而处理跨境审计问题,要达成可接受的结果的话,最基本的一点是任何一个国家都不能把自己的意志强加到其他国家的头上。如果一个国家希望获得在另一个国家的某一个方面、某些事项的鉴证或者信心的话,可以有几种做法:一种是可以依靠对方国家的主管机构去开展相应的工作,然后再由该国家的主管机构提交相关的报告。这意味着,你要认可对方国家提交这个报告的等效性。在这种方式下,实际上欧盟已经开始了相关的工作。比如说在审计的效应方面,欧盟已经认可了中国和美国审计监督的等效性;另外一种方式,则是所涉及的国家联合开展涉及事项的检查或监督。无论是什么样的方式都应该确保一种双向的做法。也就是说,如果一个国家希望到另外一个国家去开展检查或者是监督,那么如果这样做了,也要允许别的国家到他的国家来开展相关的检查或进度。所以,整个过程必须是平等的、互相的。

那么,如果要和海外市场上的审计师开展合作,也有以下两个关键点:一方面,要明白在海外的会计事务所在当地市场上会面临一些限制,不能够假设海外市场跟国内市场是完全一样的。因此需要对海外市场进行了解、全方位的看问题,这种了解涵盖多个方面,包括市场情况、文化、法律、政治特点,以及海外市场对审计本身的认识等等。另一方面,双方开展对话是至关重要的,如果任何一方固执己见,听不进对方的介绍或解释、不了解对方情况的话,问题是无法解决的。所以,唯一的出路就在于双方进行通畅的对话。

而对于一些已经出了财务报表问题的中国赴美上市公司来说,确实带来了相应的信任危机。因为这些问题的出现,美国的投资者对于某些中国企业更加谨慎了,但这肯定不是指全部的中国企业。

不过,通过这些负面事件,我们也建议中国的企业思考,你们到美国资本市场上市的根本原因是什么?我想根本原因还是想到美国市场去融资,因为美国市场是全世界发展最深入、流动性好的资本市场,但这并不是唯一的选择。其实中国企业到海外去融资还有很多其他的机会。其他海外的证券交易所,比如伦敦证券交易所,或者说大中华区和中国本土都有很好的金融中心。这些证券交易所都会对未来中国的经济发展发挥应有的作用。ICAEW给中国赴海外融资的企业的建议是:如果去美国市场融资,该市场不感兴趣,或者是融资代价太大的话,不要在财务报表上“做功课”让其符合美国的上市要求,不妨眼光开阔些看看其他的渠道。

ICAEW大中华区总监黎日忠表示:跨境审计从来就不是一个轻松的话题,因为涉及到两个不同的国家、不同的文化、不同监管机构,可能还有不同的会计准则、会计事务等等。这种问题的解决特别需要两国的互相尊重。因为像中国和美国这样的国家,各自都有着悠久的历史和文化,会计行业本身也都有很长的历史。因此,许多问题本国国内的监管机构最知道怎么处理。比如说,怎么监管国内的被监管对象,被监管对象有违规违法行为的时候要采取相应的行动等等。

但是,针对某些企业,国内的监管是比较难进行的。比如有些企业的资产、管理人员、收入支出都发生在中国,但是又在美国上市,要到美国去筹资。如果中美两国之间没有相应协议的话,这样的情况就会带来问题,问题一出来,媒体宣传就会非常负面。这种情况下好的解决之道就是双方坐下来进行对话。一方需要信息,另一方的监管机构就可以向对方提供相应的信息。在调查基础上提供信息,然后在获得信息的基础上再进一步展开合作。

而对于跨境审计未来的发展趋势,首先,训练有素的、经验丰富的、合格的会计师/审计师在任何时候都是无法替代的,他们的作用是不可替代的。这也是中注协和ICAEW都在尽最大的努力,不断地提高培训力度,增强会员的能力及经验的原因;第二,信息披露必须充分和透明。一个企业如果有合格的会计师,那么会计师在记录本企业的经营状况的时候,应该有充分的透明度,这样投资者才会对企业有信心。一个企业的财务报表应该是反应这个企业的真实情况,如果该企业运营得好,账面上就很好看;反之,应当从账上就能看出运营不善的情况。

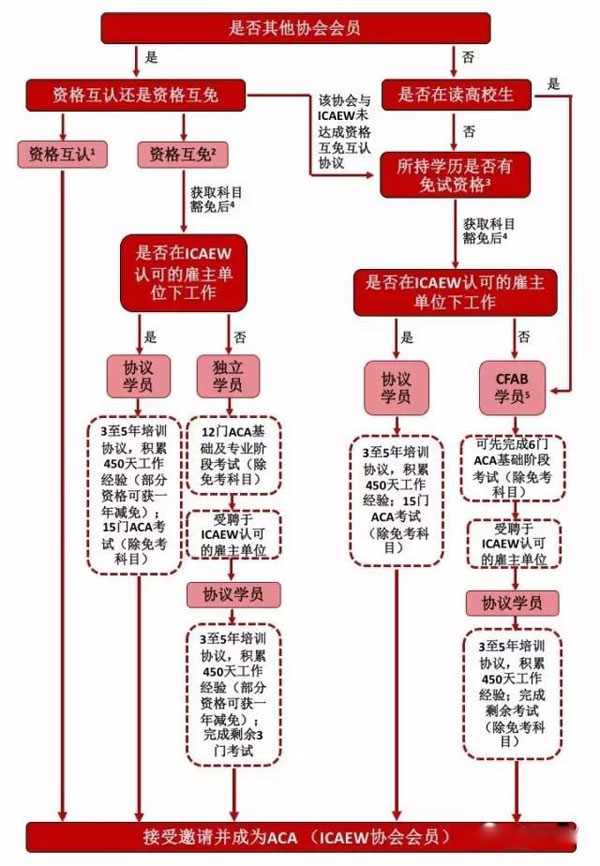

继续助力人才培养 打造专家会员

此次,ICAEW除了与中注协共同举办了一系列关于大中华区经济及会计行业最新发展的研讨活动,还为刚成为英国皇家特许会计师(ACA)的学员举行毕业典礼。中国注册会计师协会副会长兼秘书长陈毓圭与ICAEW首席执行官迈克尔·利泽(Michael Izza)出席典礼,并为学员们颁发了毕业证书。

中注协副会长兼秘书长陈毓圭在庆典上表示:“中国正处于经济转型和社会结构调整的重要时期,对专业会计人才的需求日益增长,因此我们欢迎境外专业会计师协会到中国来发展。今年ICAEW 15名合格的ACA学员的毕业,与中国这一庞大的市场相比,正是体现了ACA认证的高要求和严谨。”在毕业典礼上,ICAEW还正式发布“ICAEW会员专家名录”,展现中国的ICAEW特许会计师们的专业技能和丰富经验,并为利益相关者和企业获得咨询服务提供指南。

|