Accounting之穿线式学习法

|

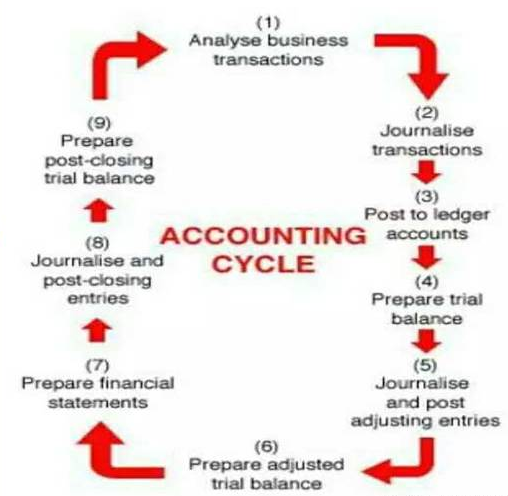

学员小A在学习过程中首先分析整个考试大纲,Accounting主要考察3个部分:做分录,调错帐,做报表。所以我在学习Accounting时采用“穿线式”方法进行学习。先利用2至3天去看教材每个单元的学习目标及小标题,做到对该门考试有个框架性了解,其次进行整理线路。首先大方向:根据Source documents去记录到Book oforiginal entry,然后去准备Doubleentry,进而做Trail balance,最后出具Financial statements。  接下来就是具体的小方向,以“英国公司采购原材料”为例进行说明:考虑Sourcedocuments时要看你这个entity的交易类型:是Sale还是Purchase,交易方式:是Cash还是on Credit因为它决定着你接下来的Day book记在哪一个上面,是SDB/PDB还是CB【chapter3】。 最终决定了你的Doubleentry的科目名:Tradereceivable/Cash in hand【chapter4】。此时就涉及到了Accounting equation,因为要判断借贷的方向【chapter2】。所有交易的Double entry都记好之后就要进行Trail balance,来检查是否平衡【chapter5】。当不平衡时会有几种类型的错帐,我作为IAS英中联合的学员将其归类为“过账错误”、“原始账簿错误”、“遗漏错误”三大类,其中过账错误又包括:“账户名错误”、“账户金额错误”及“抵消错误”,原始账簿错误包括:“原则性错误”【chapter1】和“原始分录错误”,所以发现这些错误之后我们要进行错误调整,方法就是:先做出题目的错误分录,然后根据情景做出正确的分录,最后将错误的分录调整成正确的分录。 因此Trail balance也就增加了Adjustment和Revised trail balance两列进而引入ETB的概念【chapter6】。当然在此做Trailbalance之前的会计交易还涉及:“存货发货成本”【chapter7】、“坏账准备”【chapter8】、“固定资产”【chapter10】相应的会计分录及结转损益的分录。在月初月末时会涉及到转销/预付和计提相应费用(例如:工资费用【chapter3】、水电费,保险费,房屋出租收入及杂志订阅费等)要学会应用相应结账的会计分录【chapter9】。 在前10的单元的基础都充分牢固之后我们就开始进行最后一部分编制报表,【chapter11】、【chapter12】损溢表和资产负债表还是仅仅考察大家对于会计分录的应用,做正确的分录及调整分录,但是对于【chapter13】现金流量表考察大家对所有会计科目的T-account的应用,这就要求大家在对每个会计科目做分录时都要进行积累总结,然后进行倒推方法算出相应的现金流动。 对于另外的一种会计主体就是合伙企业,同理要学会穿线式学习:正常合伙人怎样分配利润,加上工资怎样分配,要是中途有人死亡或退出或者新加入,又怎样处理,学会运用T-account来解决这类问题【chapter15】。最后就是针对ICAEW协会和IFAC的道德问题和会计信息质量要求及企业利益相关方的文字类问题【chapter1】和UK GAAP下一些科目名字的变化【chapter14】。 以上内容为我个人在英中联合IAS培训的学习Accounting的方法,对应单元内容为2017年版本,希望对参加Accounting考试的同学有所帮助。 文章来源:微信号:ICAEW-ACA,由中国ACA考试网【www.aca.cn】整理发布,若需引用或转载,请注明来源! |